Вы не задумывались о том, что вам нужно проверить свою кредитную историю? Если вам отказывают в выдаче кредита или не хотят оформлять страховку, а также если вы собираетесь устраиваться на работу в крупную и известную компанию - то это стопроцентный повод, чтобы проверить свою кредитную историю.

Что же такое кредитная история человека?

Кредитная история - это дело о ваших отношениях с финансовыми учреждениями. В этом досье хранится информация о том, какие вами взяты кредиты, как своевременно их оплачиваете; здесь же указываются все запросы на выдачу кредита (даже если вы в итоге их не стали брать) и решения по ним. Хранится она в бюро кредитных историй (БКИ).

Хранятся эти данные в течение семи лет. Причем запросить их можно только с разрешения субъекта кредитной истории.

КСТАТИ! Запрашивают их не только банки для принятия решения о выдаче займа, но и крупные работодатели, чтобы понять ваше финансовое состояние (особенно это актуально, когда дело идет о материально ответственных должностях).

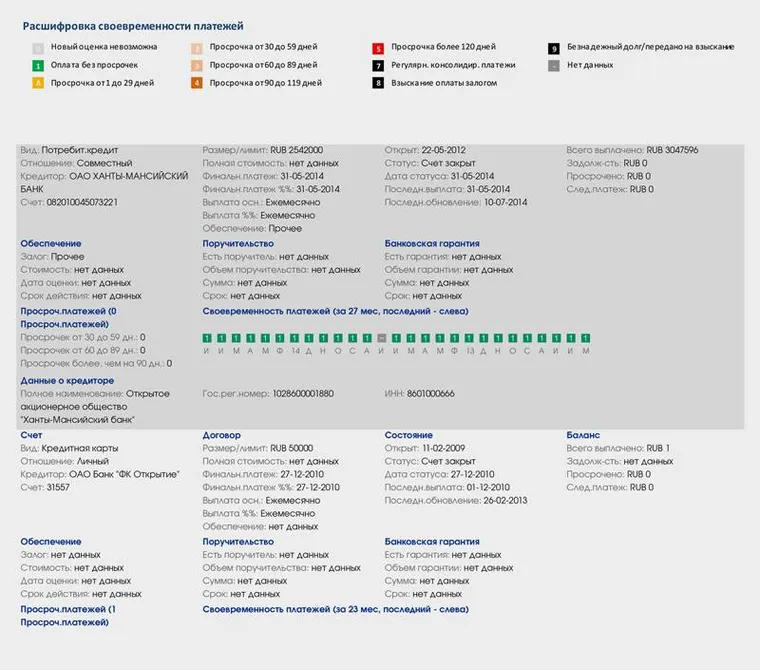

Как выглядит справка о кредитной истории?

Личная кредитная история состоит из трех частей:

- Титульная. Здесь хранятся основные данные о субъекте кредитного рейтинга: ФИО, СНИЛС, ИНН и т. д.

- Информационная. В этой части указываются все данные по выданным вам кредитам, платежам и просрочкам, о судебных решениях по финансовым делаем. Кроме того, здесь рассчитывается ваш кредитный бал, по нему вы сможете сами определить шансы на получения последующих кредитов.

- Закрытая часть. В ней хранятся данные о том, кто запрашивал ваш рейтинг.

Образец кредитной истории выглядит так:

Кредитная история начинается формироваться после первого запроса. Это происходит тогда, когда вы впервые обращается в банк за ссудой. При оформлении заявки вы даете разрешение на проверку вашего рейтинга. После чего в вашем "досье" появляется первая запись.

Как банки оценивают сведения о кредитном рейтинге?

Далеко не все финансовые учреждения смотрят полную историю, чаще всего они ограничиваются сроком от одного до трех лет. Банки проверяют не только просрочки и количество открытых кредитов (для оценки обремененностью займами), но и нет ли у вас нескольких открытых запросов на выдачу ссуды. В таких ситуациях банкиры считают, что у человека возникли финансовые проблемы и, скорее всего, выдадут отказ. Однако, это не касается ипотеки и кредитов, обеспеченных залогом.

Ответы на частые вопросы: